Simples Nacional e a reforma tributária: a decisão que pode aumentar — ou reduzir — o imposto da sua empresa

A reforma tributária não acabou com o Simples Nacional — mas mudou profundamente as regras do jogo para quem está nele. A partir de 2027, as empresas do Simples terão de tomar uma decisão estratégica sobre como pagar o IBS e a CBS, e essa escolha afeta diretamente o imposto que você paga, os créditos que seus clientes aproveitam e a competitividade do seu negócio. Neste post, explicamos tudo o que você precisa saber para não decidir no escuro.

O Simples Nacional continua existindo — mas foi redesenhado

A boa notícia: o Simples Nacional não foi extinto. A LC 214/2025 preservou o regime simplificado e as empresas optantes continuam recolhendo seus tributos pelo DAS (Documento de Arrecadação do Simples Nacional), com as alíquotas progressivas dos Anexos I ao V.

Mas há um ponto de mudança estrutural que não pode ser ignorado: o ICMS e o ISS, que hoje fazem parte do DAS, serão substituídos pelo IBS. O PIS e a COFINS, que também compõem o Simples, serão substituídos pela CBS. E esses dois novos tributos trazem uma lógica completamente diferente: a não cumulatividade plena.

Em termos simples: no modelo atual, o Simples é cumulativo — você paga sobre o faturamento sem deduzir o que pagou de imposto na compra. No novo sistema, o IVA Dual (IBS + CBS) foi pensado para ser não cumulativo — cada etapa da cadeia só paga o imposto sobre o valor que efetivamente adicionou. Essa diferença de lógica é o coração da decisão que você terá de tomar.

O que é a não cumulatividade e por que isso importa para o Simples?

No regime não cumulativo, toda empresa que compra um produto ou contrata um serviço gera um crédito de IBS/CBS. Esse crédito é abatido dos débitos apurados nas próprias vendas. O resultado: o imposto é pago apenas sobre o valor agregado em cada etapa da cadeia produtiva, sem acumulação.

Para as empresas do Simples Nacional, a não cumulatividade não é automática. Ela depende de uma escolha — e é aqui que a decisão estratégica começa.

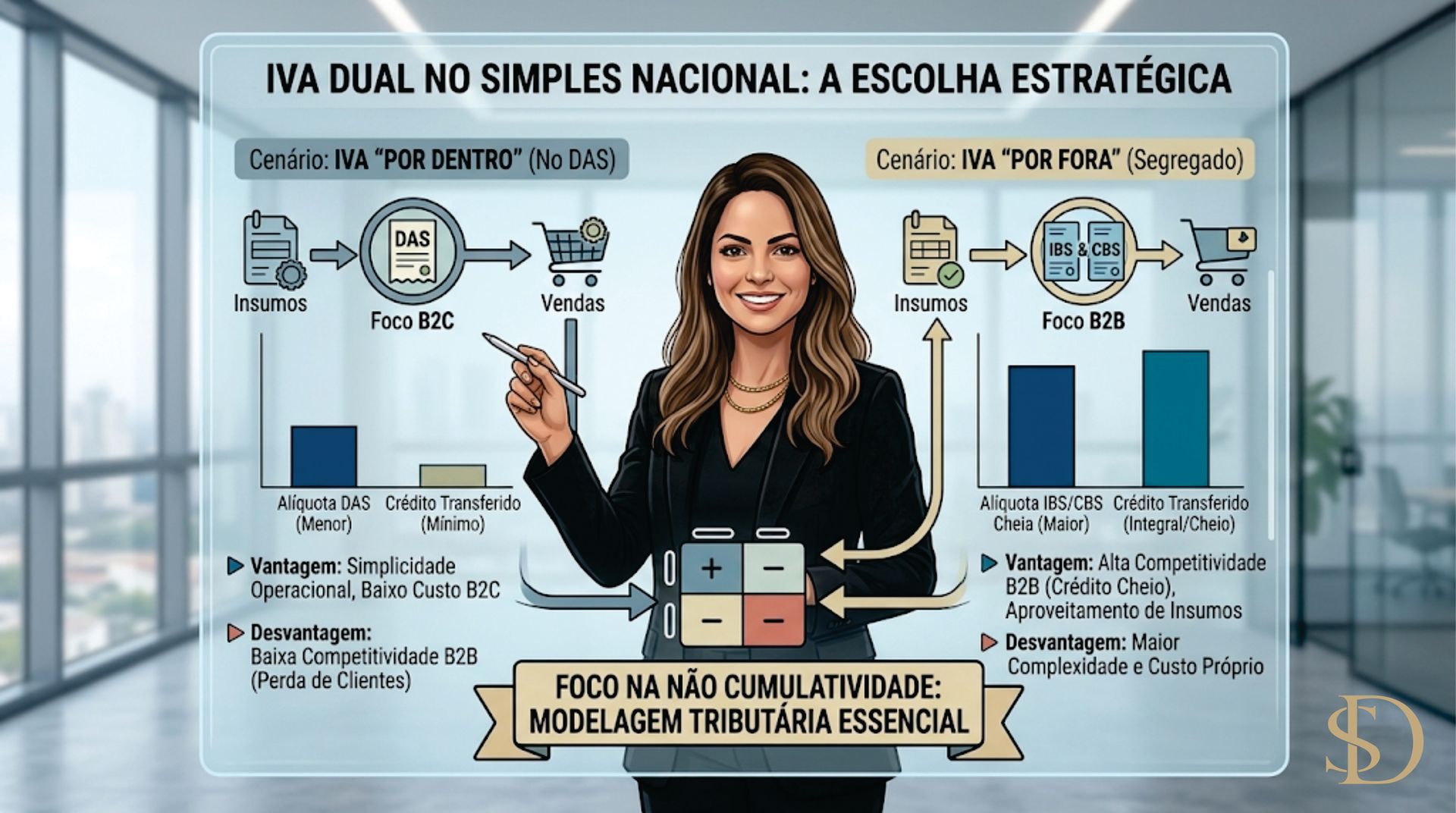

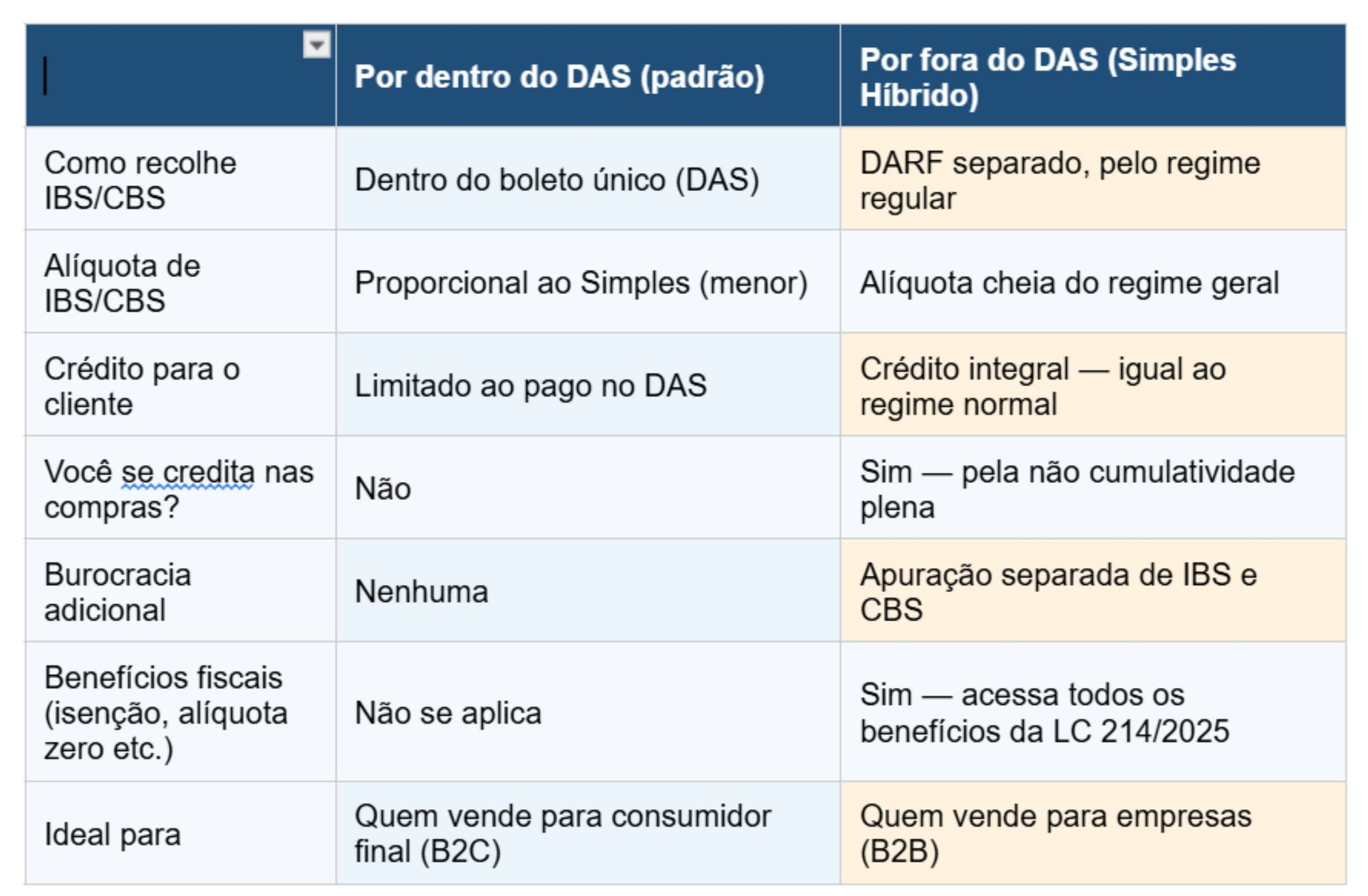

No modelo padrão (IBS e CBS por dentro do DAS), a empresa continua recolhendo tudo no boleto único, com alíquotas menores. Mas os créditos que ela transfere aos seus clientes são limitados — calculados sobre a parcela de IBS e CBS efetivamente paga dentro do Simples, que é proporcionalmente menor do que a alíquota cheia do regime regular.

Para empresas que vendem para o consumidor final, isso é irrelevante: a pessoa física não aproveita crédito fiscal de qualquer forma. Mas para quem vende para outras empresas, esse detalhe pode custar contratos.

As duas rotas: por dentro ou por fora do DAS?

A LC 214/2025, regulamentada pela LC 227/2026, criou a possibilidade do chamado Simples Híbrido: a empresa do Simples pode optar por recolher o IBS e a CBS fora do DAS, pelo regime regular — mantendo os demais tributos (IRPJ, CSLL, CPP etc.) no boleto único. Veja como cada opção funciona na prática:

Quais são as vantagens reais de cada opção?

Ficar por dentro do DAS tem vantagens claras:

- Simplicidade operacional: um boleto, uma apuração, sem DARF adicional.

- Alíquota de IBS/CBS proporcionalmente menor dentro do Simples, o que pode significar menos imposto total dependendo do setor e do faturamento.

- Sem obrigações acessórias extras de IBS/CBS.

- Ideal para negócios B2C — varejo, restaurantes, serviços ao consumidor final — onde o cliente não aproveita crédito fiscal de qualquer jeito.

Optar pelo Simples Híbrido (por fora) tem vantagens estratégicas:

- A empresa passa a gerar crédito integral de IBS/CBS para seus clientes pessoa jurídica — igualando-se a fornecedores do Lucro Presumido ou Real.

- A própria empresa pode se creditar do IBS/CBS nas suas compras, reduzindo o valor efetivo a pagar.

- Acesso a benefícios fiscais da reforma: isenções, alíquotas reduzidas, alíquota zero (ex.: cesta básica, saúde, educação) — que não se aplicam no modelo unificado padrão.

- Maior competitividade em cadeias B2B, onde grandes compradores calculam o custo líquido do fornecedor considerando o crédito gerado.

Quais são as desvantagens e os riscos?

Nenhuma das duas opções é isenta de riscos. Veja os pontos de atenção:

Por dentro do DAS:

- O cliente pessoa jurídica do Lucro Real ou Presumido terá crédito limitado — o que pode tornar sua empresa menos atrativa como fornecedor.

- Em setores B2B com margens apertadas, a diferença de crédito gerado pode levar à perda de contratos ou pressão por desconto de preço para compensar o crédito menor.

- Não acessa benefícios fiscais do novo sistema (alíquota zero, isenções etc.).

Por fora do DAS (Simples Híbrido):

- A alíquota de IBS/CBS no regime regular pode ser maior do que a proporção paga dentro do Simples — dependendo do setor e do Anexo, isso pode elevar a carga tributária total.

- Exige apuração separada, escrituração adicional e emissão de documentos fiscais com os novos campos — aumenta o custo operacional e contábil.

- A opção é irrevogável durante o semestre escolhido. Quem se arrepender só pode mudar na próxima janela.

- Há restrição importante: se a empresa solicitar ressarcimento de créditos de bens de capital no regime regular, fica impedida de retornar ao regime unificado por dois anos consecutivos.

Atenção: a decisão não é genérica. Uma empresa que vende 90% para consumidor final e outra que vende 90% para indústria podem chegar a conclusões completamente opostas com os mesmos números de faturamento. Simular antes de decidir não é opcional — é obrigatório.

Como funciona a escolha na prática: prazos e janelas

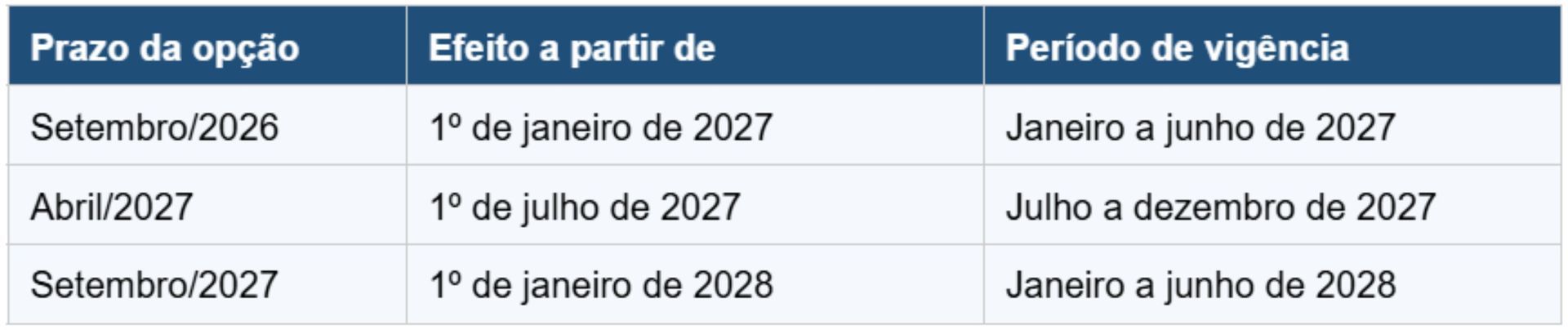

A LC 227/2026 definiu com precisão as janelas de opção. Veja o calendário que toda empresa do Simples precisa gravar:

Pontos críticos do calendário:

- A opção para 2027 precisa ser feita em setembro de 2026 — um prazo que muitas empresas ainda não conhecem.

- Quem não fizer a opção em setembro/2026 ficará automaticamente por dentro do DAS no primeiro semestre de 2027. Poderá mudar apenas em abril/2027, com efeito a partir de julho.

- Atenção ao novo prazo de adesão ao próprio Simples Nacional: a partir de 2026, a opção anual pelo regime deixa de ser em janeiro e passa a ser feita em setembro do ano anterior, com efeito no ano seguinte.

- A opção semestral pelo regime híbrido é irretratável durante o período escolhido.

O Fator R também entra nessa conta

Para empresas prestadoras de serviços enquadradas nos Anexos III e V do Simples Nacional, há uma variável a mais: o Fator R.

O Fator R é a relação entre a folha de pagamento (incluindo pró-labore) e o faturamento dos últimos 12 meses. Se esse percentual for igual ou superior a 28%, a empresa se enquadra no Anexo III, com alíquota efetiva menor. Abaixo disso, cai para o Anexo V, com carga maior.

Por que isso importa para a decisão IBS/CBS? Porque a alíquota efetiva do Simples determina o tamanho do crédito gerado para o cliente dentro do DAS. Uma empresa no Anexo III tem alíquota menor, portanto gera crédito proporcional menor ao cliente B2B — o que aumenta o incentivo para optar pelo regime híbrido. Uma empresa no Anexo V com carga já alta pode se beneficiar ainda mais da comparação.

A análise da decisão IBS/CBS sem levar o Fator R em conta é uma análise incompleta. Se sua empresa presta serviços e tem Fator R próximo de 28%, qualquer alteração na folha ou no pró-labore pode mudar o enquadramento — e com ele, toda a estratégia tributária.

Qual perfil de empresa se beneficia do regime híbrido?

Há perfis mais evidentes para cada cenário. De forma geral:

Tende a ser mais vantajoso ficar por dentro do DAS quando:

- A empresa vende majoritariamente para consumidor final (B2C): varejo, restaurantes, salões, serviços ao público em geral.

- O faturamento ainda está nas faixas iniciais do Simples, com alíquotas efetivas baixas.

- A operação é simples e o custo de uma apuração adicional supera o benefício do crédito gerado.

Tende a ser mais vantajoso optar pelo regime híbrido quando:

- A empresa vende para outras empresas (B2B), especialmente para contribuintes do Lucro Real ou Presumido.

- Os fornecedores da empresa também são contribuintes do regime regular — permitindo aproveitar crédito nas compras.

- A empresa atua em setores com benefícios fiscais na reforma (saúde, educação, agronegócio, cesta básica) — pois esses benefícios só se aplicam no regime regular.

- A perda de competitividade por crédito limitado é real — o cliente já sinalizou que prefere fornecedores que geram crédito integral.

E o MEI — o que muda?

O MEI segue com tratamento diferenciado. Para 2026, não há mudanças práticas: o MEI continua recolhendo pelo DAS simplificado, sem necessidade de destacar IBS e CBS nos documentos fiscais.

A partir de 2027, o MEI passará a constar na nota fiscal os campos de IBS e CBS, mas com alíquotas próprias e recolhimento dentro do DAS. A opção pelo regime híbrido, por ora, está prevista para MEIs dentro do contexto do Simples Nacional — mas as regras específicas ainda dependem de regulamentação complementar.

Se você é MEI e vende para outras empresas, acompanhe de perto as regulamentações que ainda serão publicadas. O impacto no crédito do seu cliente já começa a ser debatido no mercado — e pode afetar sua posição como fornecedor antes do que você imagina.

O que fazer agora?

Com o prazo de setembro de 2026 se aproximando, a preparação precisa começar hoje. Os passos essenciais são:

- Mapear o perfil da carteira de clientes: quantos são pessoas físicas (B2C) e quantos são empresas (B2B) — essa proporção é o primeiro dado da simulação.

- Levantar o faturamento dos últimos 12 meses e identificar o Anexo atual e a alíquota efetiva no Simples.

- Para prestadores de serviços: calcular o Fator R atual e o impacto de variações na folha/pró-labore.

- Simular os dois cenários com o contador: carga tributária total por dentro x por fora do DAS — considerando o crédito nas compras, o crédito gerado para o cliente e a complexidade operacional adicional.

- Verificar se a empresa atua em setores com benefícios fiscais na reforma — isenções e alíquotas reduzidas que só se aplicam no regime regular.

- Tomar a decisão antes de setembro de 2026 para não perder a janela do primeiro semestre de 2027.

Como o escritório pode ajudar?

Essa decisão não se toma com intuição — ela se toma com números. E os números precisam ser os certos: faturamento, margem, perfil de clientes, Fator R, Anexo atual, benefícios fiscais aplicáveis ao setor.

Na Dargelina Seabra Gestão Contábil, fazemos a simulação completa para cada cliente: calculamos o impacto real de cada cenário, orientamos sobre os prazos e garantimos que a escolha seja feita de forma consciente — não por omissão, não por pressa e não por falta de informação.

Agende uma conversa.

Em setembro de 2026, quem não decidiu — decidiu ficar no DAS. E essa pode não ser a melhor opção para o seu negócio.