cClassTrib: o código que pode reduzir (ou aumentar) o imposto que você paga na nota fiscal

Com a chegada do IBS e da CBS, a nota fiscal ganhou um novo campo que poucos ainda conhecem bem: o cClassTrib, o Código de Classificação Tributária. Entender o que ele é, como funciona e quando ele é obrigatório pode ser a diferença entre uma operação que flui normalmente e uma nota fiscal rejeitada na saída.

O que é o cClassTrib?

O cClassTrib é um código numérico incluído nos documentos fiscais eletrônicos que identifica como cada item da nota fiscal será tributado pelo IBS e pela CBS. Ele funciona em conjunto com o CST (Código de Situação Tributária) e juntos os dois respondem a duas perguntas fundamentais:

- CST: qual é a forma de tributação? (tributado integralmente, reduzido, isento, suspenso, imune...)

- cClassTrib: qual é o fundamento legal que justifica aquele enquadramento?

De forma simples: o CST diz o que acontece com o tributo. O cClassTrib diz por que isso acontece. Se a combinação estiver errada, o destaque dos tributos também estará — e a nota fiscal será rejeitada.

A tabela oficial foi publicada pela Receita Federal e pelo Comitê Gestor do IBS no Informe Técnico 2025.002, disponível no Portal Nacional da NF-e. Ela já passou por diversas atualizações, e a versão vigente é de abril de 2026.

Para que serve na prática?

Cada linha de produto ou serviço na nota fiscal precisará ser classificada de acordo com sua situação tributária específica no novo sistema. O cClassTrib indica, para cada item:

- Se há tributação padrão (alíquota cheia), redução de alíquota ou não incidência.

- O percentual de redução de alíquota do IBS (pRedIBS) associado àquele código.

- O percentual de redução de alíquota da CBS (pRedCBS) correspondente.

- Quais campos adicionais são obrigatórios, permitidos ou vedados no documento fiscal.

Na prática, o cClassTrib é o elo entre o que a empresa vende e o tratamento tributário correto definido pela LC 214/2025 e pelo regulamento. Sem esse código corretamente preenchido, o sistema de autorização rejeita a nota antes mesmo de ela ser emitida.

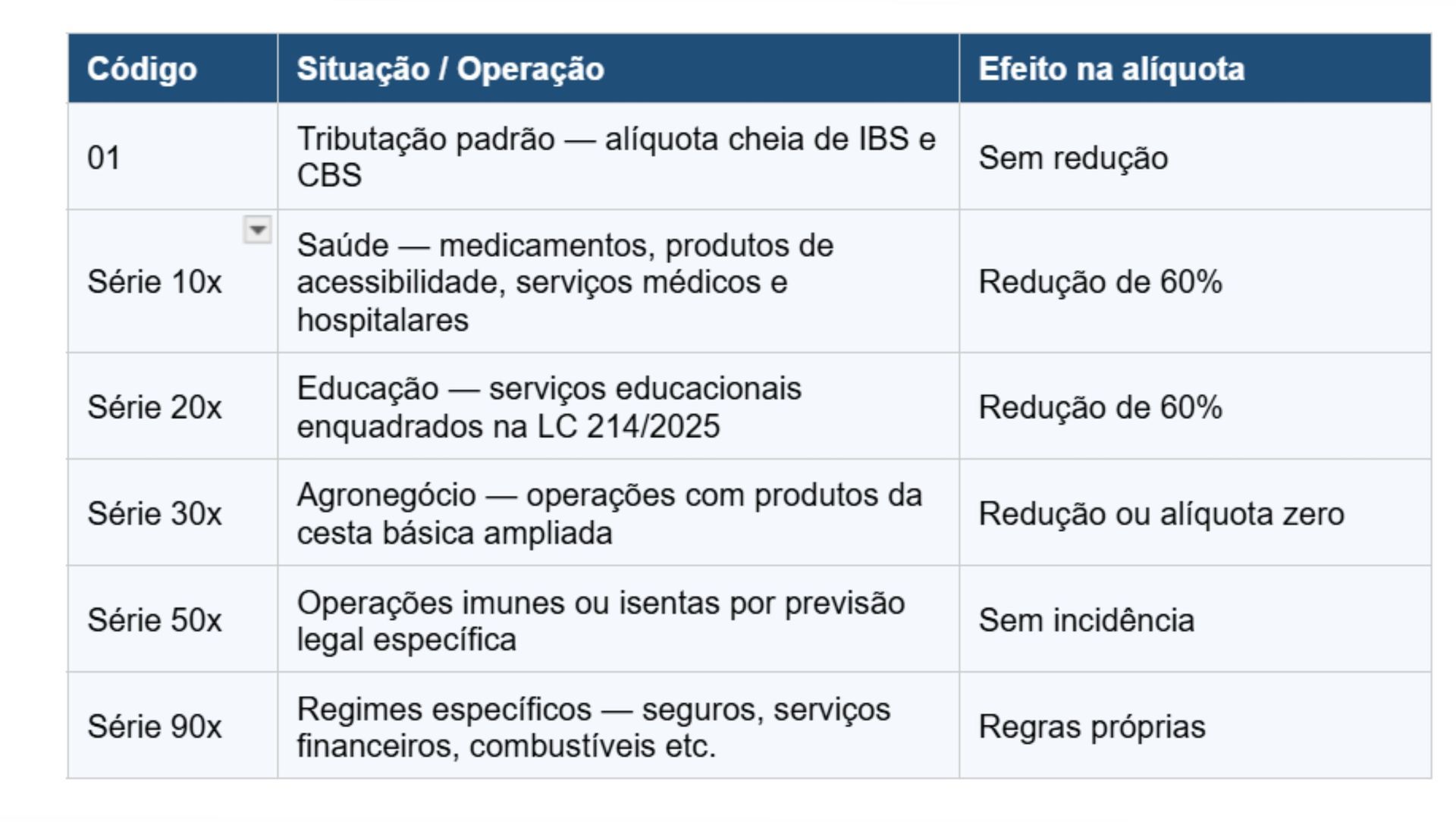

Exemplos de enquadramento

A tabela possui dezenas de códigos. Veja alguns exemplos ilustrativos de como a lógica funciona:

Atenção: os códigos acima são ilustrativos. A tabela oficial deve sempre ser consultada para a classificação correta de cada operação.

A partir de quando é obrigatório?

O cronograma de obrigatoriedade do cClassTrib — e dos novos campos de IBS e CBS nos documentos fiscais — segue a seguinte lógica:

- Empresas do Regime Normal (CRT 3 — Lucro Real, Lucro Presumido e Lucro Arbitrado): obrigatoriedade a partir de 1º de agosto de 2026. Durante 2026, as alíquotas são simbólicas (0,9% de CBS e 0,1% de IBS) e a apuração tem caráter informativo, sem efeito financeiro imediato.

- Empresas do Simples Nacional e MEI: obrigatoriedade prevista para janeiro de 2027, com cronograma próprio de transição.

Importante: o fato de não haver penalidade imediata não significa que você pode esperar. A nota fiscal com campos incorretos ou ausentes já está sendo rejeitada no ambiente de homologação. Em produção, a rejeição passa a ser efetiva a partir de agosto de 2026 para o regime normal.

Quais documentos fiscais são afetados?

O cClassTrib passa a ser exigido nos seguintes documentos fiscais eletrônicos:

- NF-e (Nota Fiscal Eletrônica)

- NFC-e (Nota Fiscal de Consumidor Eletrônica)

- CT-e (Conhecimento de Transporte Eletrônico)

- CT-e OS (Conhecimento de Transporte — Outros Serviços)

- NFS-e (Nota Fiscal de Serviços Eletrônica)

- NFCom (Nota Fiscal de Serviços de Comunicação)

- NF3e (Nota Fiscal de Energia Elétrica)

- BP-e (Bilhete de Passagem Eletrônico)

Para serviços, um detalhe importante: o ponto de partida da classificação não é o NCM (como nos produtos), mas a NBS — Nomenclatura Brasileira de Serviços. Empresas prestadoras de serviços que ainda não identificaram seus códigos NBS precisam fazer isso com urgência.

Quais são os erros mais comuns?

Com base na experiência técnica dos primeiros meses de implantação, os erros que mais causam rejeição de notas são:

- Usar o CST sem o cClassTrib correspondente, ou vice-versa — os dois campos são interdependentes e devem ser coerentes entre si.

- Classificar o item com o código padrão (tributação cheia) quando a operação tem direito a redução de alíquota — isso prejudica o cliente e gera crédito incorreto.

- Usar o código de isenção sem que a operação esteja de fato amparada pela previsão legal correspondente — risco de autuação futura.

- Não atualizar o cadastro de produtos/serviços no sistema com o novo cClassTrib — notas sendo geradas com campos em branco ou com código genérico.

- Confundir os códigos de NBS para serviços com os códigos NCM de mercadorias.

- Para devoluções e permutas: usar o mesmo cClassTrib da operação original sem verificar se houve mudança de enquadramento — cada operação precisa de classificação própria.

O que você precisa fazer agora?

Se a sua empresa está no regime normal, o prazo é agosto de 2026 — e a preparação precisa começar antes, não depois. Os passos essenciais são:

- Levantar o catálogo completo de produtos e serviços comercializados e mapear o cClassTrib correspondente a cada um.

- Verificar com o fornecedor do ERP ou emissor de NF-e se o sistema já está parametrizado com os novos campos — incluindo CST e cClassTrib.

- Testar a emissão em ambiente de homologação antes de agosto: a rejeição acontece antes mesmo de a nota ser emitida em produção.

- Para prestadores de serviços: identificar o código NBS de cada serviço prestado e garantir a correlação com o cClassTrib correto.

- Alinhar com a contabilidade: a classificação tributária incorreta impacta diretamente o aproveitamento de créditos de IBS e CBS — erro na emissão é prejuízo na apuração.

Como o escritório pode ajudar?

A classificação tributária correta no novo sistema exige conhecimento técnico da LC 214/2025, dos regulamentos do IBS e da CBS, e das especificidades de cada setor. Não é tarefa para ser resolvida apenas com o manual do sistema.

No escritório, fazemos o mapeamento tributário dos itens da sua empresa, orientamos a parametrização dos sistemas e acompanhamos o período de transição para que a sua operação não sofra nenhuma interrupção por rejeição de notas fiscais.

Entre em contato e vamos preparar a sua empresa antes que o prazo chegue!